절세포인트

| 2023년 개정세법(2024년 적용) 후속 시행령 개정안 中 상속세및증여세와 관련하여 전달드립니다. | |

|---|---|

| 작성자 : 세**() 작성일 : 2024-01-23 조회수 : 527 | |

| 연락처 : {{toTphone(tphone)}} | |

| 파일첨부 : 2. 23년 세법개정 후속 시행령 개정안(상세본)-최종.pdf |

|

|

(1) 혼인 증여재산 공제 반환특례 사유 신설(상증령 §46) <법 개정내용(상속세및증여세법 제53조의2 제5항)> 혼인증여재산공제(공제한도 1억원)를 받은 후 약혼자의 사망 등 시행령으로 정하는 부득이한 사유가 발생한 달의 말일부터 3개월 이내에 증여자에게 반환하는 경우 처음부터 증여가 없던 것으로 보아 증여세 면제 <개정이유> 혼인 증여재산 공제 신설에 따른 반환특례 사유 구체화 <적용시기> ‘24.1.1. 이후 증여받는 분부터 적용 (2) 혼인 증여재산 공제 가산세 면제 범위 등 규정(상증령 §46) <법 개정내용(상속세및증여세법 제53조의2 제5항)> 다음 기한 이내에 수정신고 또는 기한 후 신고하는 경우 시행령으로 정하는 바에 따라 가산세 면제 및 이자상당액 부과

① 혼인 전 공제를 받았으나 증여일부터 2년 이내 혼인하지 않은 경우: 증여일부터 2년이 되는 날이 속하는 달의 말일부터 3개월이 되는 날까지 수정신고 또는 기한 후 신고

② 혼인 이후 공제를 받았으나 혼인이 무효가 된 경우: 혼인무효의 소 판결이 확정된 날이 속하는 달의 말일부터 3개월이 되는 날까지 수정신고 또는 기한 후 신고 <개정이유> 수정신고 등 미이행 시 제재 근거 마련 <적용시기> ‘24.1.1. 이후 증여받는 분부터 적용 (3) 가업상속공제 사후관리 완화(상증령 §15) <개정이유> 가업상속 지원 확대

<적용시기> 영 시행일 이후 업종을 변경하는 분부터 적용 (4) 기회발전특구 가업상속공제 요건 완화(상증령 §15)

<개정이유> 기회발전특구 활성화 지원 <적용시기> 영 시행일 이후 상속받는 분부터 적용 (5) 공익법인 지출의무 비율 관련 산정기준 변경(상증령 §38․§41의2)

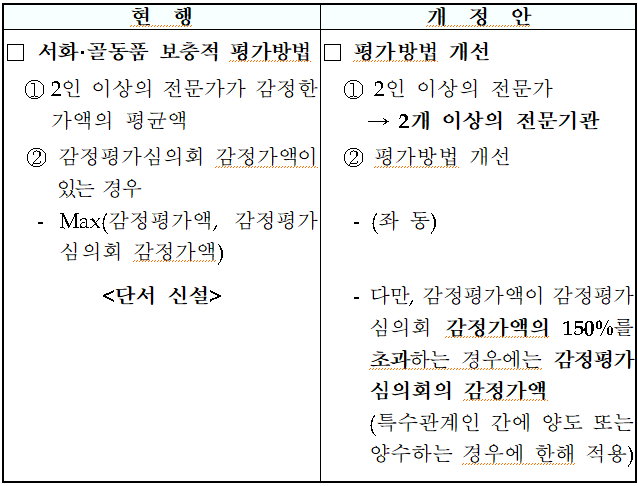

<개정이유> 공익법인의 지출의무 제도 합리화 <적용시기> 영 시행일이 속하는 사업연도 분부터 적용 (6) 서화․골동품에 대한 보충적 평가방법 개선(상증령 §52②)

|

|

| 이전글 | 공동상속주택 소수지분자 양도소득세 세율적용 |

|---|---|

| 다음글 | 2024년 세법개정안 기재위 전체회의 통과 |